Вы подумываете о получении кредита или ипотеки, но чувствуете себя подавленным сложными расчетами и незнакомыми терминами? Если да, то вы не одиноки. Понимание формулы расчета процентных ставок и платежей по кредиту является важнейшим аспектом финансового планирования, но для многих людей это может быть непонятным и пугающим. Именно поэтому мы опубликовали данное руководство, которое поможет вам сориентироваться в тонкостях кредитных расчетов. В статье «Формула расчета процентов и платежей по кредиту» мы разберем основные аспекты кредитных расчетов и предоставим вам понятные объяснения и примеры.

Независимо от того, являетесь ли вы первым покупателем жилья или предпринимателем, ищущим финансирование для бизнеса, эта статья призвана помочь вам обрести ясность и уверенность в процессе подачи заявки на кредит. К концу этой статьи вы будете хорошо понимать, как рассчитываются проценты и платежи по кредиту, и сможете принимать обоснованные финансовые решения.

Основные термины расчета кредита

Процентная ставка

Процентная ставка это процент, который банк взыскивает за предоставление кредита. Она может быть фиксированной или переменной в зависимости от договоренностей с банком.

Основной долг

Основной долг это сумма, которую вы заемщик должны вернуть банку, исключая проценты и другие дополнительные расходы.

Ежемесячный платеж

Ежемесячный платеж это сумма, которую заемщик обязан выплатить каждый месяц до полного погашения кредита. Он состоит из процентов и части основного долга.

Аннуитетный способ расчета платежа по кредиту

Аннуитетный способ это метод расчета ежемесячного платежа по кредиту, который включает как проценты, так и основной долг. Это самый распространенный способ расчета платежа по кредиту.

Обязательный платеж

Обязательный платеж это минимальный платеж, который вы должны выплачивать каждый месяц. Он включает только проценты и не сокращает основной долг.

Полная стоимость кредита (ПСК)

Полная стоимость кредита — это сумма, которую вам придется заплатить за обслуживание кредита. Она включает в себя процентные начисления, а также любые комиссии и другие расходы в соответствии с кредитным договором и тарифами банка, выраженные в процентах.

Важность знания расчетов по кредиту

Получение потребительского кредита – серьезный шаг для каждого человека, который требует внимательного и основательного анализа его финансовых возможностей. Однако, большая часть заемщиков не обращают внимание на базовые условия, такие как процентные ставки, формула расчета процентов и размер платежей. Это может привести к серьезным финансовым проблемам в будущем.

Одна из самых важных частей взятия кредита – это знание формулы расчета процентов и платежей по кредиту. Различные кредиторы могут предлагать кредиты с разными условиями и процентными ставками, но формула расчета процентов и платежей остается одинаковой.

Формула расчета процентов и платежей по кредиту – это основа для понимания того, как устроены кредиты и какие расходы для заемщика они представляют. Для расчета размера платежей по кредиту используется формула, которая основывается на вычислении ежемесячных процентных платежей, а также на сумме кредита и его сроке.

Важно отметить, что чаще всего проценты выплачиваются равными долями в течение всего срока кредита. В таком случае в каждом платеже будет включаться определенная часть суммы основного долга и процентов. С уменьшением размера основного долга соответственно уменьшается сумма начисленных процентов.

Формула расчета процентов и платежа по кредиту

Когда вы берете кредит, очень важно понимать, как работает процесс платежей. В этом разделе мы расскажем вам о формуле расчета процентов и платежей по кредиту, чтобы помочь вам разобраться в этом процессе.

Проценты по кредиту рассчитываются на основе ежедневного баланса, который определяется путем деления годовой ставки процента на 365 дней в году. Формула расчета процентов по кредиту выглядит следующим образом:

Ежемесячный процент = (годовая ставка / 12) * Основной долг

Затем высчитывается ежемесячный платеж по кредиту, который включает в себя основной долг и проценты. Формула расчета ежемесячного платежа по кредиту выглядит следующим образом:

Ежемесячный платеж = (Основной долг / к-во месяцев) + ежемесячные проценты по кредиту в течение первых месяцев

С пониманием как работает формула, вы сможете легко рассчитать свой ежемесячный платеж.

Досрочное погашение кредита

Если вы решили досрочно погасить свой кредит, то вам нужно будет учитывать оставшиеся месяцы платежей. Подробнее о досрочном погашении кредита читайте в статье: Правила досрочного погашения кредита в 2024 году: что нужно знать

Аннуитетный метод расчета платежа

Когда речь идет о расчете процентов и платежей по кредиту, одним из наиболее распространенных методов, используемых банками и финансовыми учреждениями, является аннуитетный. Российские банки в основном используют аннуитетный метод расчета регулярных платежей по кредиту. Согласно этому методу, заемщик ежемесячно вносит равные платежи, которые включают в себя как основной долг, так и проценты. вот как это работает:

Расчет ежемесячного платежа (аннуитет)

Для начала вам необходимо знать три ключевые составляющие: сумму кредита (L), срок кредита (n) и годовую процентную ставку (r). Используя эти переменные, вы можете рассчитать ежемесячный платеж (P) по следующей формуле:

P = L * (r/12) * (1 + r/12)^n / ((1 + r/12)^n 1)

В данной формуле r/12 представляет собой ежемесячную процентную ставку (поскольку годовая ставка делится на 12), а (^) означает «в степени».

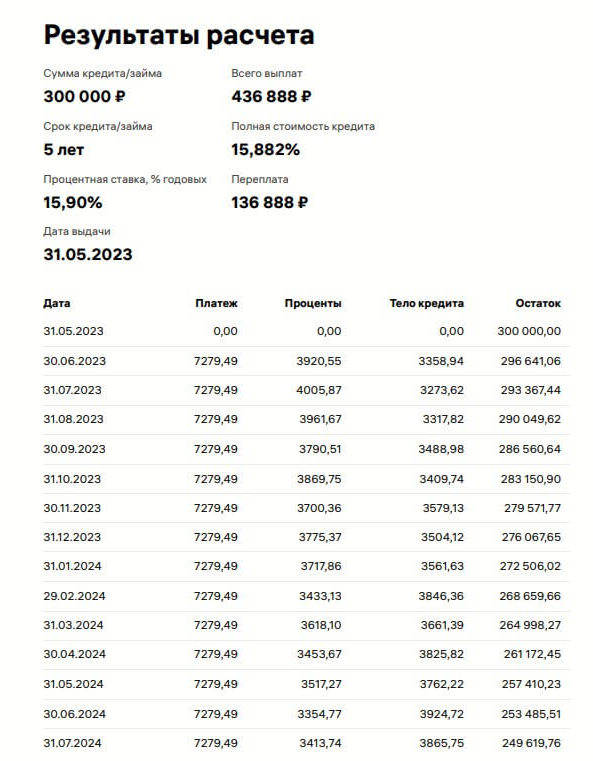

В качестве примера предположим, что вы берете 300 000 рублей на пять лет под процентную ставку 15,9% с планом погашения на основе аннуитета. Если вы будете точно следовать графику погашения и вносить ежемесячные платежи, ваш ежемесячный платеж составит 7279 рубль. За пять лет вы должны будете выплатить банку в общей сложности 436 888 рубля, из которых 136 888 рубля — это переплата по процентам.

Преимущества аннуитетного метода

Одним из основных преимуществ использования аннуитетного метода является то, что он обеспечивает фиксированную сумму платежа каждый месяц, что позволяет заемщику более эффективно вести бюджет. Кроме того, поскольку платежи предназначены для погашения как основного долга, так и процентов, кредит может быть полностью погашен к концу срока.

Недостатки аннуитетного метода

Одним из возможных недостатков аннуитетного метода расчета ежемесячных платежей является то, что поскольку проценты начисляются заранее, заемщики в конечном итоге платят больше процентов на ранних стадиях кредита. Кроме того, если заемщик пропустит платеж, проценты, выплачиваемые в течение всего срока кредита, возрастут, что потенциально затруднит погашение займа.

Дифференцированный метод расчета кредита

При дифференцированной схеме сумма кредита делится на равные платежи в течение срока, а проценты начисляются на оставшуюся сумму. В начале погашения сумма выплат выше, а затем уменьшается ежемесячно, что приводит к неравному графику погашения. Этот график погашения подчеркивает разницу в сумме погашения.

Формула, используемая для расчета выплат по дифференцированной схеме, выглядит следующим образом:

B=S:N

B — представляет собой ежемесячную часть платежа по займу.

S — сумма кредита;

N — количество месяцев.

Затем по формуле рассчитаем процентную ставку (P).

P = Sn * P

Sn — представляет собой оставшуюся часть основной суммы болга, которую еще необходимо погасить.

P — процентная ставка.

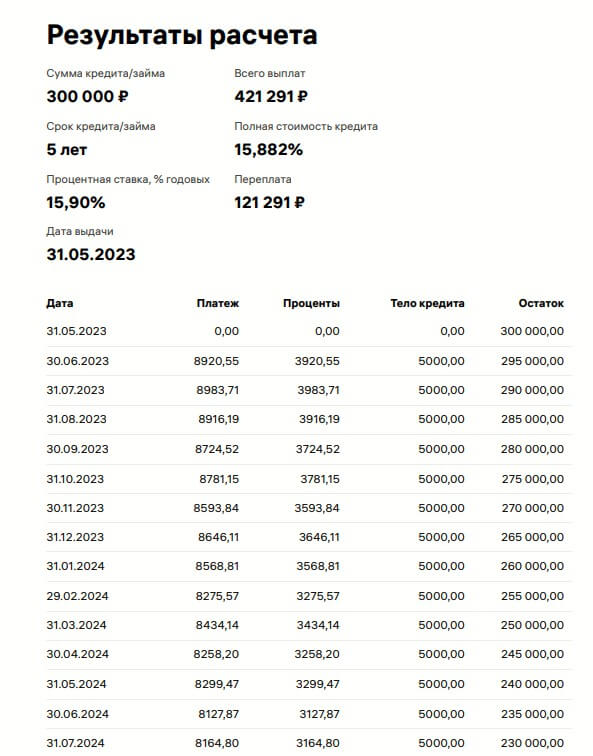

Например, если взят кредит на сумму 300 000 рублей под 15,9% годовых на срок 60 месяцев, то Полная Стоимость Кредита (ПСК) составит 421 291 рубль. Сумма процентов будет уменьшаться с каждым следующим месяцем (3920,55 — в первый месяц, 67,34 — в последний), а тело кредита будет списываться ежемесячно равными долями (в нашем примере по 5 000 рублей ежемесячно). Причем в первом месяце платеж составит 8920,55 рублей, а в последнем — 5067,34 рублей.

Преимущества и недостатки дифференцированного метода

Для начала мы рекомендуем выделить преимущества дифференцированных платежей, к которым относятся:

- При рассмотрении дифференцированного метода расчета платежей по кредиту становится очевидным, что этот метод более выгодный для заемщика. Это связано с более быстрым уменьшением основной суммы кредита, что приводит к уменьшению начисленных процентов.

- Размер ежемесячных платежей уменьшается с каждым следующим месяцем. Облегчает долговое бремя на бюджет заемщика. Такой прогрессивный подход к оплате является значительным преимуществом.

- Алгоритм расчета дифференцированных платежей по кредиту, как правило, проще для понимания, чем формула расчета аннуитетных платежей, даже для тех, кто имеет небольшой опыт в математике. В отличие от последней, первая относительно проста и понятна.

Итак, мы рассмотрели основные преимущества. Теперь пришло время обсудить недостатки:

- Одним из основных недостатков дифференцированных платежей является повышенная финансовая нагрузка, с которой сталкивается заемщик в начальной половине срока кредита. В этот период заемщику приходится выплачивать значительно большие суммы дифференцированных платежей по сравнению с аннуитетным, взятым на идентичных условиях.

- При определении максимально возможной суммы кредита банк рассматривает доход заемщика в соотношении с предполагаемыми ежемесячными платежами по кредиту. Поскольку первоначальные дифференцированные платежи выше по сравнению с обычными аннуитетными платежами, доступная заемщику сумма кредита будет меньше.

- Когда речь идет о погашении кредита методом дифференциала, заемщику важно обратиться к графику платежей, чтобы определить точную сумму предстоящего платежа, поскольку размеры платежей всегда разные.

Этапы расчета платежей по кредиту

Расчет платежей по кредиту это несложный математический процесс, который поможет вам понять, сколько вы будете платить в определенный период времени. Вот пять этапов, которые нужно пройти, чтобы рассчитать платежи по кредиту:

1. Определите общую сумму кредита:

Прежде чем рассчитывать платежи, нужно знать, сколько денег вы занимаете. Эта сумма называется общей суммой кредита.

2. Вычислите процентную ставку:

В следующем шаге нужно узнать, какую процентную ставку предлагает кредитор. Обычно, процентная ставка является годовой, но она устанавливается на общую сумму кредита.

3. Выберите срок кредита:

Срок кредита это период времени, в течение которого вы должны погасить свой кредит. Кредиторы предлагают кредиты на различные сроки, обычно от нескольких месяцев до нескольких лет.

4. Рассчитайте ежемесячные платежи:

Рассчитайте, сколько вы будете платить ежемесячно, используя формулу расчета платежей по кредиту. Эта формула учитывает общую сумму кредита, процентную ставку и срок займа.

5. Проверьте свои расчеты:

Последний шаг проверить свои расчеты, чтобы у вас не возникло непредвиденных трудностей. Для проверки воспользуйтесь нашим кредитным калькулятором онлайн:

График погашения кредита

Как только вы узнаете размер ежемесячного платежа, вы можете составить график погашения кредита. Это таблица, в которой показано, как каждый платеж делится между основной суммой и процентами, и какая часть основного долга остается после каждого платежа. На ранних стадиях кредита большая часть платежа идет на выплату процентов, но по мере погашения кредита все больше и больше идет на погашение основного долга.

Заключение

Досрочное погашение кредита может привести к уменьшению переплаты по аннуитету. Осуществляя те же платежи, что и в дифференцированном плане платежей, вы можете свести к минимуму окончательную переплату, которая будет аналогична переплате по дифференцированной схеме.

Когда речь идет о внесении суммы, превышающей установленный график платежей, необходимо сообщить об этом сотрудникам банка и объяснить причину операции. В кредитном договоре указывается процесс и сроки уведомления банка о таких вкладах. В зависимости от компании, вы можете обратиться на горячую линию, отправить сообщение через интернет-банк или подать личное заявление в офисе.

Прежде чем подписать контракт, необходимо оценить свои финансовые возможности. Избегайте соблазна занять сумму, превышающую вашу способность расплатиться. Таким образом, вы сможете защитить свою кредитную историю и гарантировать своевременную выплату долга.