Реструктуризация кредита в банке ВТБ позволяет индивидуальным заемщикам снизить свою долговую нагрузку. Этот процесс может быть осуществлен несколькими способами. Мы расскажем вам о том, как именно заемщики могут провести реструктуризацию кредита и что для этого необходимо сделать.

Узнайте, какой банк одобрит вам кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит.

Выберите подходящий из рекомендованных банк, подайте заявку онлайн и получите деньги уже сегодня.

Когда нужна реструктуризация кредита физлицу

Заемщики обращаются за реструктуризацией, когда их текущее финансовое положение ухудшается. Они хотят продлить срок погашения кредита или уменьшить размер регулярных выплат. Это приводит к финансово привлекательным или, по крайней мере, простым и практичным условиям. Однако эти услуги доступны не всем.

Банки готовы пойти навстречу заемщикам, если:

- клиент был уволен с текущего места работы;

- клиент нетрудоспособен из-за тяжелой болезни;

- заемщик был призван на военную службу;

- женщина ушла в декретный отпуск;

- клиент становится инвалидом;

- доход заемщика значительно сократился.

Для структурных изменений необходимо подготовить подтверждающие документы. Банк рассмотрит их и примет решение согласно поданному заявлению.

Обратите внимание, что заполнение заявления на реструктуризацию кредита подчиняется четким правилам. При несоблюдении какого-либо из них, в услуге будет отказано. Возраст заемщика не должен превышать 65 лет на дату погашения и не иметь просроченную задолженность по кредиту.

Если даже вы не уверены, что отвечаете требованиям банка, вам все равно следует подать заявление и посмотреть, каков будет ответ. Как правило, предоставление гарантии в виде залога или поручителя увеличат шансы на одобрение заявки. Банк постарается пойти навстречу клиенту, получив реальную гарантию погашения кредита.

Задать вопрос специалистуПолучите бесплатную консультацию по e-mail

Отличия реструктуризации от рефинансирования кредита

Реструктуризация предполагает изменение действующего кредитного договора. Это делается для того, чтобы обеспечить условия, сохраняющие кредитную историю и репутацию заемщика. Рефинансирование — это процесс погашения старого кредита новым. Фактически заемщик подписывает новый договор.

Чтобы рефинансирование было одобрено, должны быть выполнены следующие условия:

- Сумма кредита не должна быть меньше 100 000 рублей или больше 5 миллионов рублей;

- До шести кредитных обязательств могут быть объединены в один новый договор;

- Срок потребительского кредита не может превышать 5 лет;

- Ставки рассчитываются индивидуально и зависят от суммы выдаваемого кредита. Чем больше размер нового кредита, тем меньше будет итоговая переплата.

Подробно об отличительных чертах финансовых продуктов — реструктуризации и рефинансирования изложено в видео с YouTube канала Твой финансист:

Отличия в таблице:

| Рефинансирование — выгода заемщика | Реструктуризация — спасательный круг | |

|---|---|---|

| Суть программы | Способ экономии на процентных выплатах банку, путем снижения ставки | Крайняя мера договоренности с банком во внесудебном порядке |

| Где получать | В своем банке либо в стороннем | Исключительно в своем банке |

| Кому одобряют | Заемщикам без просрочек | Заемщикам с просрочками и штрафами |

| Влияние на Кредитную Историю | Влияния не имеет, в КИ отображается как обычный кредит | При хорошей КИ не влияет, но при наличии просрочек не исправляет |

| Сопутствующие расходы | Возможны комиссии банка, зависит от конкретной кредитной организации | Чаще всего бесплатно |

Узнайте, какой банк одобрит вам кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит.

Выберите подходящий из рекомендованных банк, подайте заявку онлайн и получите деньги уже сегодня.

См. также:

Какие документы для рефинансирования кредита нужны в 2024 году

Альфа Банк рефинансирование кредитов – условия в 2024 году

Рефинансирование кредита (сравнительная таблица)

Актуальные тарифы на рефинансирование кредита в крупнейших банках РФ (обновлено: 25.04.2024)

| Банк | Программа | Макс. сумма ₽ | Мин. сумма ₽ | Макс. срок (мес.) | % Ставка | Решение |

|---|---|---|---|---|---|---|

| Рефинансирование кредитов | 3 млн | 50 тыс. | 84 | 6,9 | от 15 мин. | |

| Рефинансирование кредитов | 5 млн | 100 тыс. | 84 | 5,5 | 1 день | |

| Рефинансирование кредитов для работников ОПК | 5 млн | 50 тыс. | 84 | 5,5 | 5 мин. | |

| Рефинансирование ипотеки | 30 млн | 450 тыс. | 300 | 19,9 | 1 день | |

| Рефинансирование кредитов | 3 млн | 50 тыс. | 84 | 5 | 1 час | |

| Рефинансирование кредитов | 3 млн | 50 тыс. | 84 | 2,9 | 1 день | |

| Рефинансирование кредитов | 5 млн | 50 тыс. | 60 | 7,5 | 3 мин. | |

| Рефинансирование кредитов | 5 млн | 100 тыс. | 120 | 6,9 | 15 мин. | |

| Рефинансирование кредитов | 1,5 млн | 50 тыс. | 60 | 6,1 | 5 мин. | |

| Рефинансирование кредитов | 3 млн | 30 тыс. | 84 | 5,9 | 1 мин. | |

| Рефинансирование кредитов | 5 млн | 30 тыс. | 60 | 8,9 | 2 мин. | |

| Рефинансирование кредитов | 2 млн | 100 тыс. | 84 | 8 | 15 мин. | |

| Рефинансирование кредитов | 2 млн | 100 тыс. | 84 | 6,9 | 5 мин. | |

| Рефинансирование кредитов | 4 млн | 50 тыс. | 60 | 5,9 | 1 день | |

| Рефинансирование кредитов | 3 млн | 30 тыс. | 84 | 5,9 | 3 дня | |

| Рефинансирование ипотеки | 40 млн | 500 тыс. | 25 лет | 10,25 | 3 дня | |

| Рефинансирование кредитов | 7 млн | 30 тыс. | 84 | 5,9 | 5 дней | |

| Рефинансирование кредитов | 3 млн | 90 тыс. | 60 | 8,99 | 1 мин. | |

| Рефинансирование ипотеки | 50 млн | 500 тыс. | 30 лет | 11,69% | 3 дня | |

| Рефинансирование ипотеки | 70 млн | 600 тыс. | 30 лет | 11,5 | 1 мин. |

Реструктуризация кредита в ВТБ

Процесс реструктуризации, в основном, предполагает изменение условий текущего договора с целью уменьшения размера ежемесячных платежей. Заемщик, оформляя реструктуризацию, рассчитывает на своевременное погашение обязательств без просрочек, не испортив тем самым свою кредитную историю. Недостатком является то, что переплата по кредиту будет больше, чем в первоначальном договоре. Поскольку банк уменьшает сумму регулярных платежей, период погашения кредита становится длиннее. Процентные ставки не снижаются, поэтому есть риск, что в итоге общая переплата по кредиту станет значительно больше. Важно понимать и принимать во внимание эти моменты.

Сравните общую выплату банку по кредиту в кредитном калькуляторе онлайн. Измените вводимые данные, согласно старым и новым условиям.

Банк ВТБ предлагает выгодные условия реструктуризации кредитов. Оформив услугу, заемщики могут изменить условия погашения в договоре и сохранить свою репутацию. Условия погашения подробно разъясняются заранее, поэтому проблем не возникнет. Банк ВТБ также предлагает кредитные каникулы. Например, если заемщик серьезно заболел или остался без работы и не может больше вносить платежи на старых условиях (форс-мажорные обстоятельства, не зависящие от заемщика). Заемщик может обратиться в банк и попросить о временной приостановке платежей.

Реструктуризация проводится банком на добровольной основе. Эта функция нигде не регламентируется и не является обязательной. Пожелания клиентов должны быть учтены, но соблюдать их никто не обязан. Банк ВТБ сам решает, кому одобрить, а кому нет услугу реструктуризации кредита. Должники, которые добросовестно относятся к своим обязательствам, в числе первых получают одобрение заявки на реструктуризацию кредита.

Наиболее выгодные условия реструктуризации в банке ВТБ распространяются на зарплатных клиентов. Для них пакет документов минимален, а лимиты и условия увеличены до максимума.

Задать вопрос специалистуПолучите бесплатную консультацию по e-mail

Кредитные продукты, подлежащие реструктуризации в банке ВТБ

Все виды кредитов могут быть реструктурированы при соблюдении условий, таких как срок погашения кредита и сумма непогашенной задолженности.

Виды кредитов допустимые к реструктуризации в банке ВТБ:

- потребительский кредит;

- кредит наличными;

- ипотека;

- автокредит;

- кредитная карта;

- дебетовая карта с овердрафтом для зарплатных клиентов.

ВТБ банк может реструктурировать кредиты, полученные в своем учреждении или в другой финансовой организации.

Виды реструктуризации кредита в банке ВТБ

Изменения в существующих договорах всегда обсуждаются в индивидуальном порядке. Клиентам не стоит планировать заранее. Более того, кредитор может не согласиться с вашим вариантом и предложить свой собственный. В общем, вам придется ориентироваться по ситуации.

Основными инструментами реструктуризации являются:

- срок кредита;

- изменение валюты;

- снижение процентной ставки.

Изменения данных параметров помогут избежать допущения нарушений условий договора, и как следствие, ухудшения кредитоспособности.

Продление срока кредита (пролонгация)

Процедура пролонгации задолженности изменяет график погашения кредита. Оформив услугу вы можете продлить срок погашения или уменьшить сумму ежемесячных платежей, тем самым облегчить финансовую нагрузку.

Оформление кредитных каникул

Заемщикам предоставляется определенный период времени, в течение которого освобождается от внесения обязательных платежей по кредиту. За это время должник должны решить свои финансовые проблемы. По окончании кредитных каникул погашение долга возобновляется в соответствии с текущим графиком.

Изменение валюты кредита

Неплохой вариант для кредитов, взятых в иностранной валюте. Если вы обратитесь в банк ВТБ, кредит будет переведен в рубли, чтобы избежать переплат из-за колебаний валютного курса на рынке.

Узнайте, какой банк одобрит вам кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит.

Выберите подходящий из рекомендованных банк, подайте заявку онлайн и получите деньги уже сегодня.

Требования к заемщикам

ВТБ банк предлагает услугу реструктуризации заемщикам в определенном возрастном диапазоне, которые имеют возможность подтвердить свою финансовую состоятельность. Это стандартный перечень требований среди финансовых учреждений в Российской Федерации.

Требования к заемщику следующие:

- Наличие Российского гражданства;

- Возраст от 21 до 65 лет;

- Имеется подтверждение официального дохода;

- Наличие оригинала текущего кредитного договора.

Необходимые документы

В базовый пакет документов входят:

- Паспорт гражданина РФ;

- Доказательство уважительной причины, оправдывающей реструктуризацию (справка о состоянии здоровью, приказ об увольнении, повестка в армию и т.д.);

- Документы о залоге (в случае ипотеки или другого обеспеченного кредита);

- Справка о доходах (2-НДФЛ или по форме банка);

- Документация, подтверждающая факт трудоустройства;

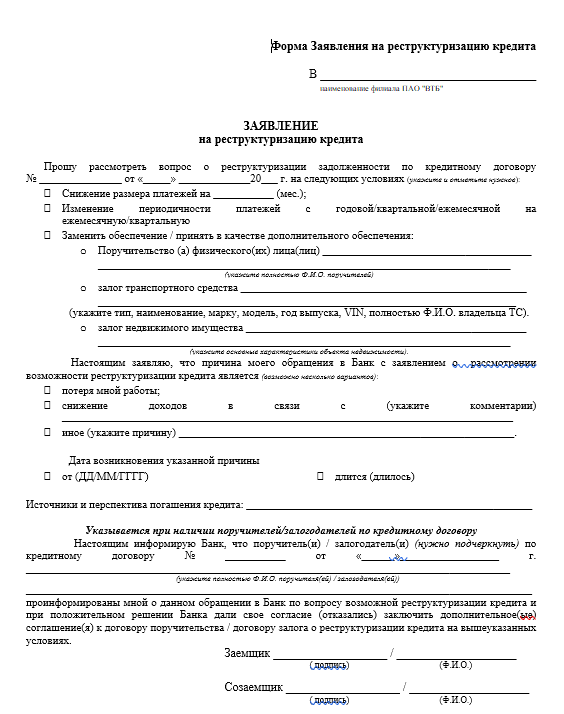

- Заявление на реструктуризацию.

Обязательные документы к предоставлению в банк ВТБ в зависимости от обстоятельств, приведших к обращению за реструктуризацией кредита:

| В случае семейных обстоятельств: |

|

| В случае финансовых трудностей: (Один из документов, подтверждающий отсутствие или снижение текущего дохода на выбор) |

|

Заполняйте форму заявления как можно тщательнее. Образец заявления можно найти на сайте банка ВТБ. Также есть возможность заполнить анкету онлайн и подать ее дистанционно, акцептировав «Согласие на предоставление личной и контактной информации и ее обработку». Решение обычно принимается в течение пяти дней.

Задать вопрос специалистуПолучите бесплатную консультацию по e-mail

Лучше всего сразу договориться с менеджером о новых условиях договора, включая сроки погашения и процентные ставки. На основе полученных данных собирается перечень необходимых документов. Дальнейшие детали обсуждаются в офисе или по телефону. Убедитесь, что менеджер банка зарегистрировал ваше заявление на реструктуризацию. Документ должен содержать дату принятия заявки, подписан менеджером, который его принял, и заверен печатью.

После оформления реструктуризации вы сможете оплачивать текущие долги на новых условиях. Главное — выплатить сумму долга полностью. Если вы правильно рассчитаете свое финансовое положение, то сможете избежать возникновения просроченной задолженности в будущем.

Рекомендации к действиям при получении отказа в реструктуризации кредита

Если заявление на реструктуризацию было отклонено, вам следует написать новое с подробным изложением причин, по которым вы временно не можете выплачивать свои долги в полном объеме. Если банк снова отклонит заявку, можно обратиться в суд с документами, подтверждающими, что вы находитесь в затруднительном финансовом положении.

Посмотрите интересное видео из YouTube-канала Банковский о том, что делать, если банк отказал в реструктуризации кредита:

Заключение

Реструктуризация кредита в банке ВТБ проводится в тех случаях, когда клиент находится в сложных финансовых условиях и не может выплачивать долги по установленному плану. Эта процедура позволяет избежать штрафов и других санкций за допущение задержек регулярных выплат. Разработайте и согласуйте план управления долгом в консультации с банковским менеджером и соберите всю необходимую документацию. После подписания нового соглашения обязательные платежи осуществляются в соответствии с новым графиком.

На этом пока все! Если есть вопросы задавайте прямо в комментарии, постараюсь на все ответить. Или заполните форму обратной связи для получения бесплатной консультациию.

Следите за своими финансами, планируйте расходы и не залезайте в долги. Всем успехов и процветания!

Узнайте, какой банк одобрит вам кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит.

Выберите подходящий из рекомендованных банк, подайте заявку онлайн и получите деньги уже сегодня.

- Кредит на образование в 2024 году: все, что нужно знать - 28.05.2023

- Со скольки лет дают автокредит: условия банков - 16.05.2023

- Рефинансирование микрозаймов с просрочками в 2024 году - 05.04.2023